花拾光服装加盟需要多少钱?加盟需要多少本金?

时间:2025-07-16 08:13:10 | 来源:加盟费网花拾光服装加盟需要多少钱?

花拾光服装暂未公布具体的加盟费用信息,详情需要与总部进行面议。花拾光服装加盟优势

1、品牌优势品牌已在全国各省市覆盖,品牌知名度和美誉度较高。

2、产品优势

总部拥有一支专业的产品研发队伍和完善的生产技术,持续研发新产品。

3、技术优势

花拾光服装总部拥有自己的研发团队,并且不断创新,根据消费者的不同需求,提供不同的产品。

4、培训优势

总部给予系统的培训和指导,包括从店面的设计规划、店铺的布局、店铺的管理到顾客的消费心理、销售技巧等方方面面,让加盟商轻松掌握经营技巧。保障良好经营。

5、服务优势

在服务内容上具备了多样化,以迎合不同群体多样的需求。

6、投资优势

花拾光服装加盟优势多多,有着精准的市场定位,投资小,回本快,开一家火一家。

花拾光服装加盟条件

1、加盟商拥有长期经营花拾光服装的信念,年龄在20岁以上。2、充分理解、认同公司经营理念,接受公司管理制度,愿与公司共同开拓市场。

3、要有相应的投资资金和流动资金,以满足开店的各项费用。

4、拥有合适的开店店铺,且店铺应处于本地人流量较大的地方。

5、能接受总部的统一管理模式,积极参与总部的技术提升培训。

6、为人诚实和并且具备良好人际关系能力。

7、具备踏实肯干、吃苦耐劳、永不言弃的精神。

中国女装行业市场现状及发展前景分析

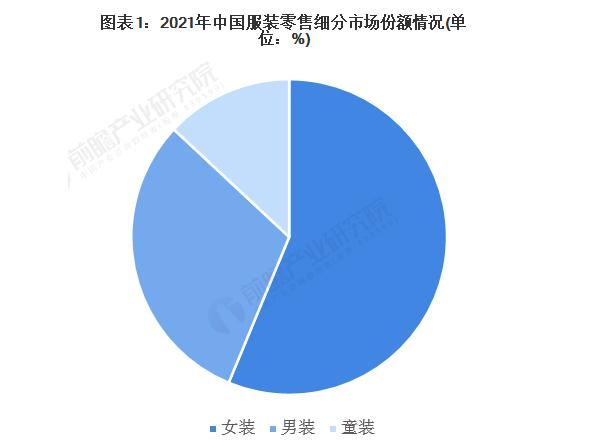

女装市场份额超50%从中国服装零售的细分市场份额来看,2021年,女装市场份额最高,在服装零售市场中占比56%;其次是男装,占比31%;童装零售仅占比13%。

女装市场规模超1万亿元

女装品牌与款式的多元化推动了时装的发展。由于女性教育程度普遍提升、女性就业比例的提高和社会地位不断提升,其经济上的独立性、在家庭中的话语权、决定权不断提升,消费需求也随之不断提高,也成为推动女装行业发展的动力。2021年我国女装行业市场规模为1.11万亿元,同比增长17.53%。

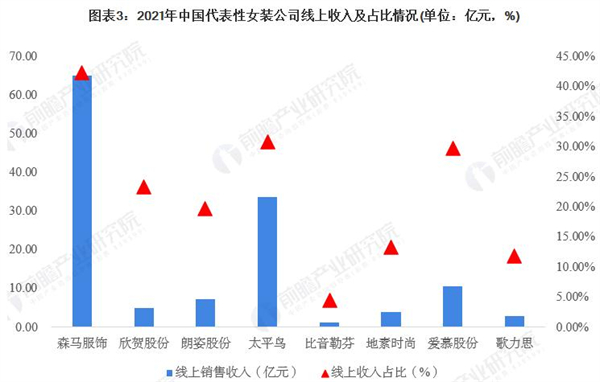

森马服饰、太平鸟和爱慕股份的线上收入位列前三

2021年电商平台的全面开放竞争,是电商行业的重要转折点。对服装行业来说,一方面,为服装企业提供了更多的销售渠道和多元化的电商销售模式;另一方面,对于服装电商存量市场的流量产生了稀释,对现有的经营业务带来了更大的挑战。

从中国代表性女装公司的线上收入情况来看,2021年,森马服饰、太平鸟和爱慕股份的线上收入位列前三,分别为65.09亿元、33.66亿元和10.48亿元,线上收入占比分别为42.21%、30.83%和29.77%。

中国女装品牌代表性策划案例

随着国民收入水平的逐步提高、消费升级和消费者消费习惯的改变,女性消费者对服装的个性化需求越来越高,女装市场的细分化需求也逐步增加,因此,市场上不同风格定位的女装也越来越多,同一公司也会开辟针对不同目标客户、风格各异的多条的品牌线。例如,太平鸟旗下的太平鸟品牌针对25-30岁都市女性,保持“时髦、率真、有年轻态度”的品牌理念;乐町品牌针对18-25岁时髦少女,保持“甜美、摩登、元气”的品牌理念;MG物质女孩品牌针对20-28岁美式潮流女生,保持“音乐、时髦、潮流”的品牌理念。

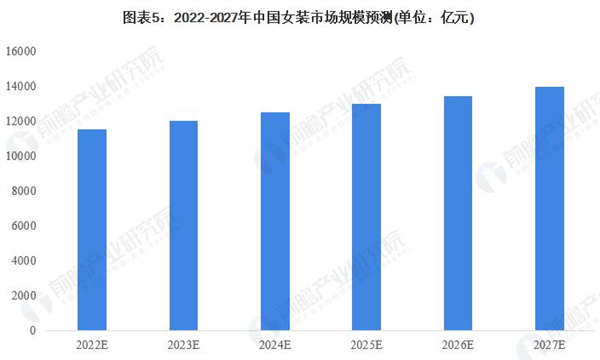

预计2027年我国女装市场规模突破1.4万亿元

女装行业是我国服装行业中市场最活跃、需求最复杂、容量最大的子行业。随着国民收入水平的逐步提高、消费升级和消费者消费习惯的改变,女性消费者对服装的个性化需求越来越高,女装行业具有广阔的市场空间。根据Euronmonitor的数据,2027年中国女装市场规模将达1.4万亿元,2022-2027年复合增长率为3.91%。

女装行业发展

发展趋势中原广大地区衣着消费占个人消费的15%左右,属一般水平;南方人的衣着消费偏低,一般占个人消费的10%以下,这与南方湿润的气候有关系,也与南方人崇尚自然,不刻意追求华贵的服装有联系。

中国幅员辽阔,气候条件和生活习惯的不同使消费者在选择服装上也具有很大的区别。北方人,特别是东北三省人的衣着消费占个人消费的比重高,一般在20%以上,这与气候寒冷有关系,也与黑龙江和辽宁人崇尚衣着的质量有关系。

华东地区:人口密度大,消费水平高;市场容量大,占国内服装市场20%的份额,且属于高端市场;在质量、品牌和价格上竞争激烈,且有国际品牌参与竞争;强调服装设计前卫流行、与国际接轨,对色彩要求高。

华南地区:人口密度大,消费水平高;占国内服装市场总额18%; 在品牌和价格上竞争激烈;突出强调南方特有的细腻风格,对色调搭配要求较高,对价格不太敏感。

华中地区:人口密度大,消费水平一般;占国内服装市场总额14%;属于中端市场,市场进入门槛较低,竞争激烈;活生性价比,青睐仿制品。

华北地区:人口密度大,消费水平较高;市场容量大,占国内服装市场总额14%;竞争激烈,各品牌服装集中竞争;对服装材料和设计技术要求高。

东北地区:人口密度处于平均水平,消费水平一般;占国内服装市场总额11%;几大品牌垄断经营,服装产业发达,是我国女装企业的主要市场之一;保暖、耐寒、具有东北体型特色。

西南地区:人口密度小,消费水平较低;占国内服装市场总额7%;主要是本地的企业竞争;服装产品舒适、大方、休闲,且对价格较为敏感。

西北地区:人口密度小,消费水平较低;占国内服装市场总额4%;竞争压力小,市场进入门槛低;民族特色,价格敏感。

2011年,我国居民消费价格比上年上涨5.4%,工业生产者购进价格比上年上涨9.1%,在物价全面上涨的大环境下,居民实际购买力有所下降,而2011年品牌服饰价格的明显上涨进一步压缩了居民对于服装的消费空间,使得全年大型零售企业服装销量增速呈现明显下滑态势。监测数据显示,2011年1-11月全国重点大型零售企业女装零售额同比增长24.34%,比2010年全年增速低3.35个百分点;零售量同比增长6.52%,增速比2010年全年低5.78个百分点,同时也是2003年以来的最低增速。2011年,全国重点大型零售企业高档女装零售额同比增长20.0%,明显低于上年水平,并且相比2011年整体女装市场零售额增速也处于较低水平。2011年,高档女装零售额占女装零售总额的比重平均为17.93%,相比2010年下降了2.34个百分点。

从2012年一季度的监测数据来看,2012年1-2月份全国百家重点大型零售企业服装类商品零售额累计同比增长6.10%,较2011年同期增速下降22.13个百分点,,2012年1-2月份全国百家重点大型零售企业各类服装零售量累计同比下降4.23%。其中,女装零售情况相对较好,同比增长4.29%。

在此形势下,女装企业更应该及时把握市场动态,积极学习新的商业模式,以应对潜在风险,助力企业持续发展!报告从行业的宏观环境出发,以女装行业的产销状况和行业的需求走向为依托,详尽分析了中国女装行业当前的市场容量、市场规模、发展速度和竞争态势。

市场潮流

女性时装市场一直是服装市场的大头,其一直引领着时髦和潮流,是时髦、天性的代表。女性购置服装的频次和金额是整个服装消费集体中最多的,有得女性时装者得天下一说。所以众多企业和资源混战在女性时装市场里,女性时装品牌众多,各品牌之间差异不大。排在前十位的品牌之间市场分析占据率的差异并不大,总和也只在20%左右。中国女性时装品牌带有强烈的区域颜色,但还没有一个品牌能在全国形成影响,例如颜色富丽、色块较大、连合时髦盛行款式的"汉派"服装,带有江南文明气味的杭州女性时装产业和具有港澳品格的深圳、广东虎门女性时装产业。随着中国消费者消费观念的成熟和中国市场的继续扩大,世界女性时装大牌也纷繁进军中国,中国市场越来越成为世界女性时装的重要组成部分。但其对女性时装高档市场的影响和对中国女性时装时尚潮流的影响却是强烈的。同时国外品牌为了开拓更辽阔的腹地市场和占据中高档女性时装市场,与其他国际品牌联姻的步伐越来越快,中国市场角逐也越来越激烈。

流行趋势

要将现代职业女性自僵化的服装中解放出来,将结合多功能的运动与休闲特色。